ductoan1898

Active Member

- 27

- 139

Như đã nói ở bài viết trước thì hôm nay mình sẽ giới thiệu cho anh em về đường biên hiệu quả (Efficient Frontier).

Đường biên hiệu quả (Efficient Frontier) là đường biểu diễn tập hợp các danh mục đầu tư tối ưu mang lại lợi nhuận kì vọng cao nhất cho một mức rủi ro nhất định hoặc rủi ro thấp nhất cho mức lợi nhuận dự kiến nhất định. Đường biên hiệu quả lần đầu tiên được giới thiệu vào năm 1952 bởi Harry Markowitz.

Đường biên hiệu quả xếp hạng các danh mục đầu tư theo thang đo lợi nhuận (trục y) so với thang đo rủi ro (trục x). Tỉ lệ tăng trưởng hàng năm kép (CAGR) của một khoản đầu tư thường được sử dụng làm tỉ suất sinh lợi trong khi độ lệch chuẩn (hàng năm) đại diện cho rủi ro.

Khái niệm có vẻ hơi khó hiểu nên mình sẽ giải thích từ từ cho anh em.

Ban đầu khi ta có 2 tài sản A và B với một hệ số tương quan là ρA,B thì ta sẽ có được 1 biểu đồ như sau:

Đường cong ở hình trên là tập hợp tất cả các danh mục đầu tư được hình thành với các tỷ trọng WA và WB khác nhau. Ở điểm A thì khi đó tỷ trọng của danh mục là 100% vào tài sản A và ở điểm B thì tỷ trọng của nó sẽ là 100% vào tài sản B.

Bây giờ chúng ta tiếp tục thêm vào 1 tài sản C thì kết quả sẽ như hình sau:

Chúng ta lại có thêm 1 đường cong khác từ B tới C, đấy là tập hợp tất cả các danh mục đầu tư được hình thành từ 2 tài sản B và C. Mình có đánh dấu X bất kỳ trên đường cong AB thì danh mục là danh mục được hình thành từ 2 tài sản A và B với 1 tỷ trọng WA và WB cụ thể. Tương tự với danh mục Y. Với X và Y ta có thể coi chúng như 2 tài sản và vẽ được 1 đường cong từ X tới Y tương ứng với các danh mục đầu tư kết hợp giữa X và Y như hình dưới.

Chúng ta có thể làm điều tương tự với bất kỳ X và Y khác. Từ đó khi chỉ tăng thêm 1 tài sản trong danh mục thì số lượng danh mục tăng không chỉ nằm trên một đường cong nữa mà nó là 1 vùng nằm bên trong đường cong đấy.

Đến bây giờ chúng ta đã có 1 vùng gồm rất nhiều danh mục con bên trong. Mình sẽ chọn 1 danh mục Q bất kỳ trong vùng đó.

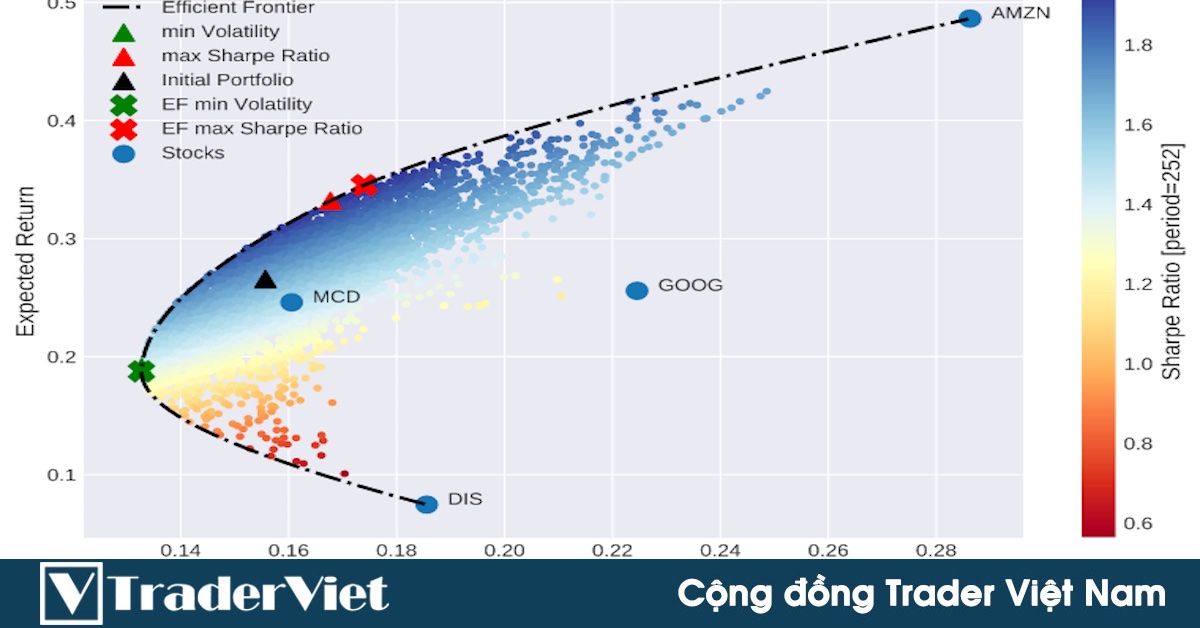

Như anh em có thể thấy khi so danh mục Q với danh mục Y thì cả 2 danh mục đều có cùng mức rủi ro nhưng danh mục Y lại cho ta 1 mức lợi nhuận cao hơn. Khi so danh mục Q và danh mục X thì dù 2 danh mục có cùng mức lợi nhuận rõ ràng danh mục X có mức rủi ro thấp hơn hẳn. Chính vì thế danh mục đầu tư tối ưu nhất nên nằm trên đường cong chứ không phải nằm phía trong nó. Với điểm chóp của đường cong là danh mục ít rủi ro nhất thì nửa phía trên đường cong này được gọi là đường biên hiệu quả.

Đường biên hiệu quả mô tả bằng hình ảnh cho thấy lợi ích của việc đa dạng hóa. Độ cong của đường là không thể thiếu trong việc tiết lộ cách đa dạng hóa cải thiện rủi ro/lợi nhuận của danh mục đầu tư. Nó cũng cho chúng ta những lựa chọn về cách tối ưu danh mục theo những mức lợi nhuận hoặc rủi ro cố định.

Với những người có xu hướng tránh rủi ro (Risk aversion) thì đường biên hiệu quả cho họ 1 danh mục với mức rủi ro thấp nhất (Minimun variance portfolio) và mức rủi ro này thấp hơn so với việc chỉ đầu tư vào 1 tài sản.

Với các nhà quản lý quỹ hay các anh em trader thường đánh giá hiệu quả đầu tư của mình qua tỷ lệ Sharpe (Tỷ lệ lợi nhuận kiếm được trên một đơn vị rủi ro sau khi đã trừ đi tỷ lệ phi rủi ro). Ta có thể tìm được một danh mục với tỷ lệ Sharpe cao nhất bằng cách kẻ một tiếp tuyến từ lợi nhuận phi rủi ro (thường là trái phiếu chính phủ) tới đường biên hiệu quả.

Như thế đường biên hiệu quả cung cấp cho chúng ta các lựa chọn về danh mục đầu tư với mức lợi nhuận và rủi ro tính toán được.

Lí thuyết danh mục đầu tư hiện đại và đường biên hiệu quả có nhiều giả định có thể không đúng với thực tế. Một trong những giả định đó là lợi nhuận tài sản đầu tư phải tuân theo phân phối chuẩn và điều này đã được chứng minh là không phù hợp với thực tế. Ngoài ra còn một số giả định mang yếu tố thị trường hiệu quả.

Lời kết: Đường biên hiệu quả cho thấy được lợi ích của việc phân bổ tài sản và tối ưu danh mục đầu tư. Với cá nhân mình thì dù có những hạn chế nhưng đây vẫn là một phương pháp tốt để anh em quản trị rủi ro và để thực hiện một việc rất quan trọng mà mình thấy rất ít nhà đầu tư cá nhân thực hiện đó là phân bổ danh mục đầu tư thay vì chỉ tập trung vào một tài sản hay chứng khoán cố định. Ngoài ra nó giúp anh em tiếp cận đầu tư theo một phương pháp khoa học và hợp lý, hạn chế được những quyết định sai lầm. Cảm ơn mọi người đã theo dõi. Hẹn gặp lại anh em trong các bài viết khác.

Khái niệm

Đường biên hiệu quả (Efficient Frontier) là đường biểu diễn tập hợp các danh mục đầu tư tối ưu mang lại lợi nhuận kì vọng cao nhất cho một mức rủi ro nhất định hoặc rủi ro thấp nhất cho mức lợi nhuận dự kiến nhất định. Đường biên hiệu quả lần đầu tiên được giới thiệu vào năm 1952 bởi Harry Markowitz.

Đường biên hiệu quả xếp hạng các danh mục đầu tư theo thang đo lợi nhuận (trục y) so với thang đo rủi ro (trục x). Tỉ lệ tăng trưởng hàng năm kép (CAGR) của một khoản đầu tư thường được sử dụng làm tỉ suất sinh lợi trong khi độ lệch chuẩn (hàng năm) đại diện cho rủi ro.

Khái niệm có vẻ hơi khó hiểu nên mình sẽ giải thích từ từ cho anh em.

Ban đầu khi ta có 2 tài sản A và B với một hệ số tương quan là ρA,B thì ta sẽ có được 1 biểu đồ như sau:

Đường cong ở hình trên là tập hợp tất cả các danh mục đầu tư được hình thành với các tỷ trọng WA và WB khác nhau. Ở điểm A thì khi đó tỷ trọng của danh mục là 100% vào tài sản A và ở điểm B thì tỷ trọng của nó sẽ là 100% vào tài sản B.

Bây giờ chúng ta tiếp tục thêm vào 1 tài sản C thì kết quả sẽ như hình sau:

Chúng ta lại có thêm 1 đường cong khác từ B tới C, đấy là tập hợp tất cả các danh mục đầu tư được hình thành từ 2 tài sản B và C. Mình có đánh dấu X bất kỳ trên đường cong AB thì danh mục là danh mục được hình thành từ 2 tài sản A và B với 1 tỷ trọng WA và WB cụ thể. Tương tự với danh mục Y. Với X và Y ta có thể coi chúng như 2 tài sản và vẽ được 1 đường cong từ X tới Y tương ứng với các danh mục đầu tư kết hợp giữa X và Y như hình dưới.

Chúng ta có thể làm điều tương tự với bất kỳ X và Y khác. Từ đó khi chỉ tăng thêm 1 tài sản trong danh mục thì số lượng danh mục tăng không chỉ nằm trên một đường cong nữa mà nó là 1 vùng nằm bên trong đường cong đấy.

Đến bây giờ chúng ta đã có 1 vùng gồm rất nhiều danh mục con bên trong. Mình sẽ chọn 1 danh mục Q bất kỳ trong vùng đó.

Như anh em có thể thấy khi so danh mục Q với danh mục Y thì cả 2 danh mục đều có cùng mức rủi ro nhưng danh mục Y lại cho ta 1 mức lợi nhuận cao hơn. Khi so danh mục Q và danh mục X thì dù 2 danh mục có cùng mức lợi nhuận rõ ràng danh mục X có mức rủi ro thấp hơn hẳn. Chính vì thế danh mục đầu tư tối ưu nhất nên nằm trên đường cong chứ không phải nằm phía trong nó. Với điểm chóp của đường cong là danh mục ít rủi ro nhất thì nửa phía trên đường cong này được gọi là đường biên hiệu quả.

Những lợi ích của đường biên hiệu quả

Đường biên hiệu quả mô tả bằng hình ảnh cho thấy lợi ích của việc đa dạng hóa. Độ cong của đường là không thể thiếu trong việc tiết lộ cách đa dạng hóa cải thiện rủi ro/lợi nhuận của danh mục đầu tư. Nó cũng cho chúng ta những lựa chọn về cách tối ưu danh mục theo những mức lợi nhuận hoặc rủi ro cố định.

Với những người có xu hướng tránh rủi ro (Risk aversion) thì đường biên hiệu quả cho họ 1 danh mục với mức rủi ro thấp nhất (Minimun variance portfolio) và mức rủi ro này thấp hơn so với việc chỉ đầu tư vào 1 tài sản.

Với các nhà quản lý quỹ hay các anh em trader thường đánh giá hiệu quả đầu tư của mình qua tỷ lệ Sharpe (Tỷ lệ lợi nhuận kiếm được trên một đơn vị rủi ro sau khi đã trừ đi tỷ lệ phi rủi ro). Ta có thể tìm được một danh mục với tỷ lệ Sharpe cao nhất bằng cách kẻ một tiếp tuyến từ lợi nhuận phi rủi ro (thường là trái phiếu chính phủ) tới đường biên hiệu quả.

Hạn chế của đường biên hiệu quả

Lí thuyết danh mục đầu tư hiện đại và đường biên hiệu quả có nhiều giả định có thể không đúng với thực tế. Một trong những giả định đó là lợi nhuận tài sản đầu tư phải tuân theo phân phối chuẩn và điều này đã được chứng minh là không phù hợp với thực tế. Ngoài ra còn một số giả định mang yếu tố thị trường hiệu quả.

Lời kết: Đường biên hiệu quả cho thấy được lợi ích của việc phân bổ tài sản và tối ưu danh mục đầu tư. Với cá nhân mình thì dù có những hạn chế nhưng đây vẫn là một phương pháp tốt để anh em quản trị rủi ro và để thực hiện một việc rất quan trọng mà mình thấy rất ít nhà đầu tư cá nhân thực hiện đó là phân bổ danh mục đầu tư thay vì chỉ tập trung vào một tài sản hay chứng khoán cố định. Ngoài ra nó giúp anh em tiếp cận đầu tư theo một phương pháp khoa học và hợp lý, hạn chế được những quyết định sai lầm. Cảm ơn mọi người đã theo dõi. Hẹn gặp lại anh em trong các bài viết khác.

Giới thiệu sách Trading hay

Bộ sách của Phù Thủy Trader Mark Minervini

Mark Minervini là một huyền thoại của giới trading toàn cầu. Bộ sách này mang đến các kiến thức cơ bản nhất về phương pháp giao dịch của Mark Minervini

Chỉnh sửa lần cuối:

Bài viết liên quan